发布时间:2026-06-22

被网约车撞成九级伤残,保险公司却说商业险拒赔,只能认栽?

同责能拿到多少赔偿?

网约车司机没有营运资质,平台抽了钱就该不管吗?

深夜的北京街头,吴先生骑行电动车时,与一辆小轿车发生碰撞,造成左胫腓骨开放性粉碎性骨折等多处重伤——九级伤残。交管部门认定:轿车驾驶员杨某与吴先生同责。

当吴先生开始寻求赔偿时,却发现维权之路远比他想象的复杂。

涉案车辆在保险公司投保了交强险和200万元商业三者险,但保险公司调查后发现,驾驶员杨某长期使用该车辆在某网约车平台注册并从事网约车运营,而保单上记载的车辆使用性质却是“家庭自用”。

保险公司认为,这属于“改变车辆使用性质,导致危险程度显著增加”,被保险人未履行通知义务,因此依据保险法规定,拒绝在商业险范围内承担赔偿责任。

商业险拒赔、同等责任,伤者自己谈能拿多少?

吴先生的困境不是“该赔多少”的问题,而是“商业险一分不赔”。

保险公司态度明确:交强险18万限额内可以赔,但商业险200万不赔!理由是司机用私家车跑网约车,属于非法营运,危险程度显著增加,免责条款写得清清楚楚。

吴先生自己根本搞不懂什么叫“挂靠经营关系”,什么叫“车辆使用性质变更”,更不知道网约车平台在这中间该不该承担责任。

饱受身体伤痛的吴先生,面对保险公司的专业拒赔理由,只能干着急。

商业险拒赔已成定局,元甲律师如何帮他拿到47万?

元甲律师接手后做了两件事。

第一,证据闭环——指导吴先生完成伤残鉴定,认定九级伤残,把伤情等级用权威结论固定下来。

第二,法律关系切割——把保险公司和网约车平台两条线分开打。保险公司商业险拒赔理由成立,法院认可;但元甲律师把网约车平台追加为被告,证明平台从订单中抽取利益、对驾驶员有管理职责、双方实质形成挂靠经营关系。依据《民法典》相关规定,挂靠人与被挂靠人应承担连带责任。

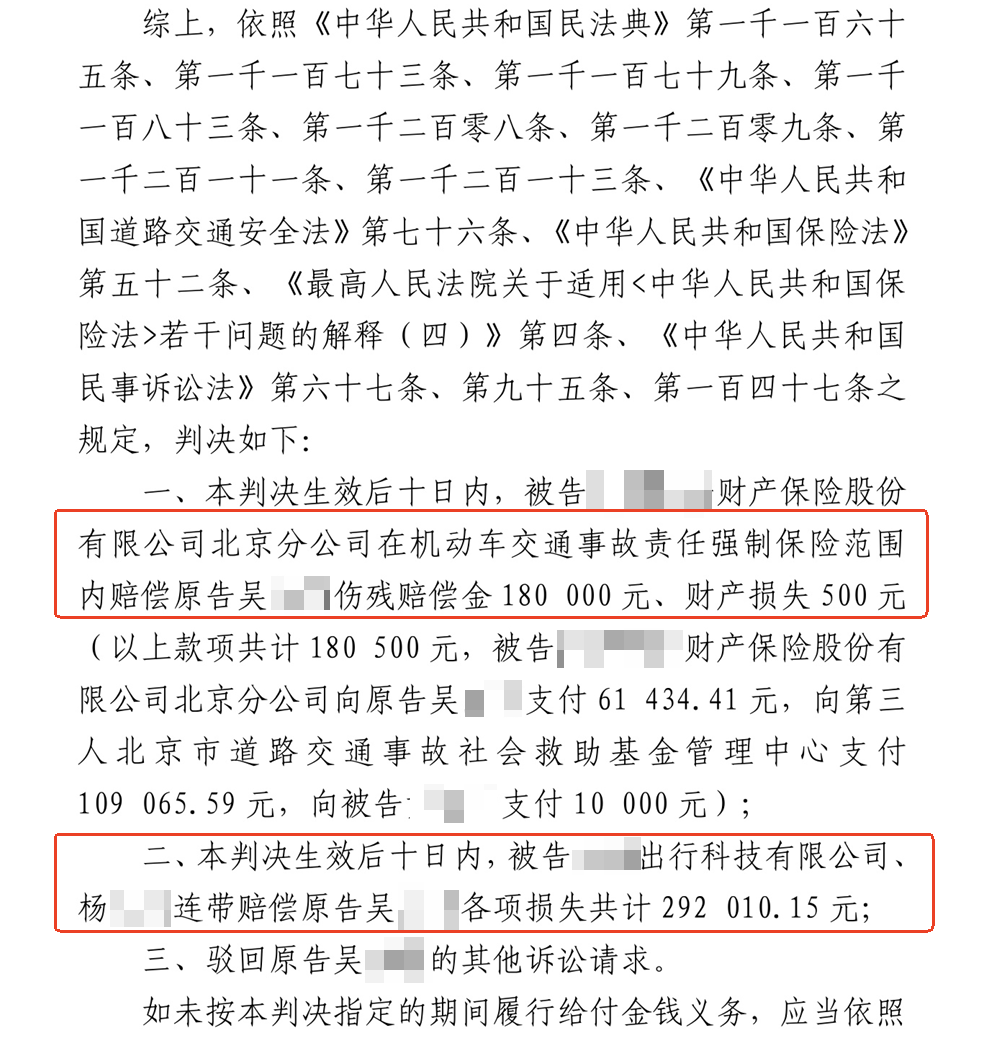

最终法院判决:

交强险赔付18万元,网约车平台连带赔偿29万余元,合计47万余元。

很多人遇到网约车出事故,只知道找司机和保险公司,根本不知道平台也该承担责任。

吴先生的案子告诉我们:网约车司机用私家车注册运营,保险公司拒赔商业险是合法的;但平台从每单抽成、对司机有管理职责,实质上是挂靠经营关系,必须承担连带赔偿责任。

元甲律所深耕交通事故理赔20年,服务客户20000+,累计帮助获得赔偿款36.58亿+,收获锦旗5400+。维权从不用硬扛,专业破局方能制胜,这也是无数当事人选择元甲律所的核心原因。

刘杰

- 资深律师

- 专注交通事故纠纷、人身损害赔偿等

赵金保

- 主任律师

- 专注交通事故及人身损害纠纷等

王学超

- 重案组长、精英律师

- 专注交通事故纠纷、人身损害赔偿、合同纠纷、婚姻家事等